Integrale bekostiging 2015

Invoering integrale bekostiging/tarief 2015

In december 2013 zijn er publicaties ter beschikking gekomen met betrekking tot het fiscaal ondernemerschap en de mogelijke financiële organisatorische samenwerking dan wel participatie van de medisch specialisten met of in het ziekenhuis. Het betreft een brief van de Minister van VWS aan de Tweede Kamer, een gezamenlijke brief van de OMS en de NVZ over het akkoord fiscale behandeling samenwerking medisch specialisten en de belastingdienst en een brief van het Ministerie van Financiën die uitsluitend bevestigt wat er is besproken.

Inmiddels zijn er nog meer publicaties bijgekomen en heeft er een informatieronde plaatsgevonden vanuit de OMS,NVZ/PWC, Logex en de VvAA over het gehele land en zijn de discussies over dit onderwerp bij alle ziekenhuizen van start gegaan en soms min of meer losgebarsten. Inmiddels liggen er visies ten aanzien van het fiscaal ondernemerschap van gerenommeerde organisaties zoals KPMG/Meijburg en DirkZwager. Hygieia Consultants heeft informeel een zienswijze neergelegd over het al dan niet vervallen van het declaratierecht. De VVMS heeft een algemeen plan van aanpak neergelegd ten behoeve van de besprekingen op instellingsniveau.

De publicaties uit 2013 schetsen een betrekkijk somber en dwangmatig beeld en gaan uit van het verdwijnen van het declaratierecht, een relatief forse aanscherping van de ondernemersvereisten en de noodzaak om te komen tot specifieke samenwerkingsmodellen of participatiemodellen.

Naar aanleiding van alle discussies en het meer inzichtelijk worden van de materie wordt het beeld genuanceerder. Onderstaand wordt getracht een weergave van dit beeld te geven. De discussie gaat in hoofdlijn over drie hoofdonderwerpen:

- het fiscaal ondernemerschap/declaratierecht;

- de samenwerkingsstructuur;

- en als laatste maar niet minst belangrijke punt de achter de voordeur verdeling van het tarief.

En er zijn drie (politieke) motto’s die door de hoofdonderwerpen moeten worden ingevuld:

- vormgeving van de integrale bekostiging als onderdeel van de herziening van de zorgfinanciering, waarbij de medisch specialisten kunnen worden beschouwd als één van de productiefactoren en als één van de kostenfactoren binnen één tarief;

- gelijk gerichtheid van ziekenhuis en medisch specialisten;

- budgettaire macrobeheersing.

Daarnaast speelt de al jaren durende discussie over de inkomens van de medisch specialisten (lees omzet). In het Rapport van de Commissie Meurs zijn daartoe een aantal vergelijkingen gemaakt en voorstellen gedaan. Dit heeft niet geleid tot specifieke keuzes voor bijvoorbeeld een norminkomen of een definitieve beweging dat alle specialisten in dienstverband dienen te komen. Wel zijn alle bekende dilemma’s weer eens op een rijtje gezet en werd een pleidooi gehouden voor onder meer het komen tot integrale tarieven. Dat zou de gelijk gerichtheid van medisch specialisten en ziekenhuis moeten bevorderen.

In de zomer van vorig jaar heeft de Minister van VWS met alle veldpartijen een zorgakkoord gesloten, waarin is overeengekomen dat het vanaf 2015 een vrije keuze moet zijn van medisch specialist en instelling om als medisch specialist te werken in dienstverband dan wel in vrije vestiging op basis van lokale overwegingen. Ook werd overeenkomen dat de Wet Normering Topinkomens (WNT: voorheen de Balkenende norm) niet van toepassing zal worden voor medisch specialisten.

Daarmee vormt de invoering van de integrale bekostiging medisch – specialistische zorg min of meer het (voorlopige) sluitstuk op een lang dossier. Cruciale vraag is echter of de gekozen weg daadwerkelijk zal leiden tot meer gelijk gerichtheid. En de verdeling van het tarief achter de voordeur kan en zal naar verwachting tot veel escalaties leiden tussen medisch specialisten en het bestuur van een zorginstelling. Dit blijkt in de praktijk immers veel weerbarstiger als dat het (theoretisch) wordt ingeschat door de Minister, de NZa en de veldpartijen (NVZ/OMS). De tijd zal het leren.

Positie VWS, vrije keuze in Zorgakkoord en brief

In het Zorgakkoord uit juli 2013 is vastgelegd dat de vrije keuze op lokaal niveau gehandhaafd blijft. Op 18 december heeft de Minister de Tweede Kamer per brief geïnformeerd dat zij een aanwijzing zal geven aan de NZa om uitvoering te geven aan de integrale bekostiging per 1 januari 2015. Tevens refereert zij aan het overleg tussen de Ministeries van VWS en Financiën, de NVZ/PWC en de OMS over de vrije keuze voor het vrij beroep, hetgeen heeft geleid tot een aantal lokale samenwerkings- en/of participatiemodellen die recht moeten doen aan de gelijk gerichtheid en die vrije keuze. Het is verder aan partijen om te komen tot een lokale uitwerking. Verder refereert zij daarnaast aan de fiscale vereisten voor het ondernemerschap (en/en) die voor alle ondernemers gelden en dus ook gelden voor de vrij gevestigde medisch specialist.

Het lastige is dat politiek, beleid en de onvergelijkbaarheid tussen bijvoorbeeld fiscaal recht (vereisten ondernemerschap), civiel recht (behandelingsovereenkomst, toelatings-overeenkomst) en beleidsrecht (aanpassingen Wet Marktordening Gezondheidszorg WMG, Kwaliteitswet, Zorgakkoord) door elkaar heen lopen en niet één op één vergelijkbaar zijn of toepasbaar.

De suggestie dat er een gezamenlijk medisch specialistisch bedrijf (GMSB) gaat ontstaan op basis van gelijkwaardigheid en gelijk gerichtheid tussen ziekenhuis en medisch specialisten als gevolg van de invoering van het Integrale Tarief is dan ook geen automatisch gegeven. En in zekere mate ligt dat er al vanwege de onderlinge afhankelijkheid. De gelijk gerichtheid zal naar verwachting eerder onder spanning komen te staan van de achter de voordeur onderhandelingen over kostentoedeling, opbrengsten en de uiteindelijke vertaling naar een tarief. Wel zal het tarief achter de voordeur tot stevige discussies kunnen leiden.

Fiscaal ondernemerschap/declaratierecht

De NVZ en de OMS gaan uit van de veronderstelling dat per 1 januari er sprake zal zijn van de afschaffing van het zelfstandig declaratierecht (via artikel 37 WMG, regelt aan/via declareren). Het is echter zeer de vraag of dit juridisch en politiek het geval is of kan zijn. Er is waarschijnlijk eerder sprake van het verschuiven van de declaratiesystematiek. Het is immers niet de WMG (beleidsrecht) die de basis vormt voor het declaratierecht maar de behandelingsovereenkomst (civiel recht). Verder zou het van toepassing verklaren van artikel 37 lid 2 WMG in strijd komen met de afspraak van het handhaven van de keuze voor het vrije beroep in het Zorgakkoord. Een “aan” declaratie is immers al eerder door de belastingdienst aangemerkt als geen vrije vestiging?

De belastingdienst stelt zich vervolgens op het standpunt dat het vervallen van het via declareren (alternatief in artikel 37 lid 3 WMG) niet in de weg staat aan het fiscaal ondernemerschap. Van belang is dat er (meer) zou worden voldaan aan de vereisten van het lopen van ondernemersrisico’s.

Al in 2010 heeft het Ministerie van Financiën aangegeven dat voor de medische specialist moet worden voldaan aan de volgende ondernemerscriteria (risico’s):

- de duurzaamheid en de omvang van de werkzaamheden;

- de omvang van de bruto baten;

- de winstverwachting;

- het lopen van ondernemingsrisico, waarbij niet ieder risico een ondernemersrisico is en het slechts van belang is of het debiteurenrisico voor eigen rekening komt in de zin van bestaat er een kans dat opdrachtgevers niet betalen en het zelf dragen van eventuele schulden;

- de beschikbare tijd;

- de bekendheid die naar buiten toe aan de werkzaamheden wordt gegeven (reclame en KvK);

- het aantal opdrachtgevers;

- het spraakgebruik.

In de brief van 17 december van de NVZ en de OMS betreffende het akkoord samenwerking medisch specialisten/ziekenhuizen vanaf 1 januari 2015 wordt in eerste instantie gerefereerd aan de brief van de Minister van Financiën uit 2010. Vervolgens worden een aantal nieuwe criteria toegevoegd:

- het ondernemersrisico moet voldoende substantie en gewicht hebben;

- het alleen mee-ademen met het resultaat van het ziekenhuis is niet voldoende voor het ondernemerschap;

- het personeelsrisico;

- de investeringsomvang en het investeringsrisico.

In de reactie van de het Ministerie van Financiën van 18 december 2013 laat men zich alleen uit over het feit dat de besturingsmodellen of organisatiemodellen en de geschetste fiscale uitwerking daarvan een juiste weergave is van hetgeen besproken is. Er wordt dus met geen woord gerept over de juistheid van de ondernemingscriteria en de toepasselijkheid van de nieuwe criteria.

De Minister van VWS benadrukt in haar brief aan de Tweede Kamer ook aan het belang van het gaan lopen van ondernemersrisico’s door de medisch specialisten, waarbij met name gedacht moet worden aan het in dienst nemen van personeel en het plegen van investeringen in de maatschap of samen met het ziekenhuis.

Afgezien van het feit dat kennelijk extra zwaardere vereisten worden gesteld voor medisch specialisten (strijd met gelijke behandeling) is het niet onmogelijk om aan alle eisen en dus ook de extra eisen vorm en inhoud te geven. Dat laten de publicaties van KPMG/Meijburg en DirkZwager ook zien. Eerder dient te vraag te worden gesteld of vrije vestiging financieel nog wel aantrekkelijk is gelet op de onder druk staande (ook integrale) tarieven. Dit aspect moet weer in het perspectief worden geplaatst van een goodwill oplossing en het behoud van de professionele autonomie en zeggenschap.

Samenwerkings- en participatiemodellen

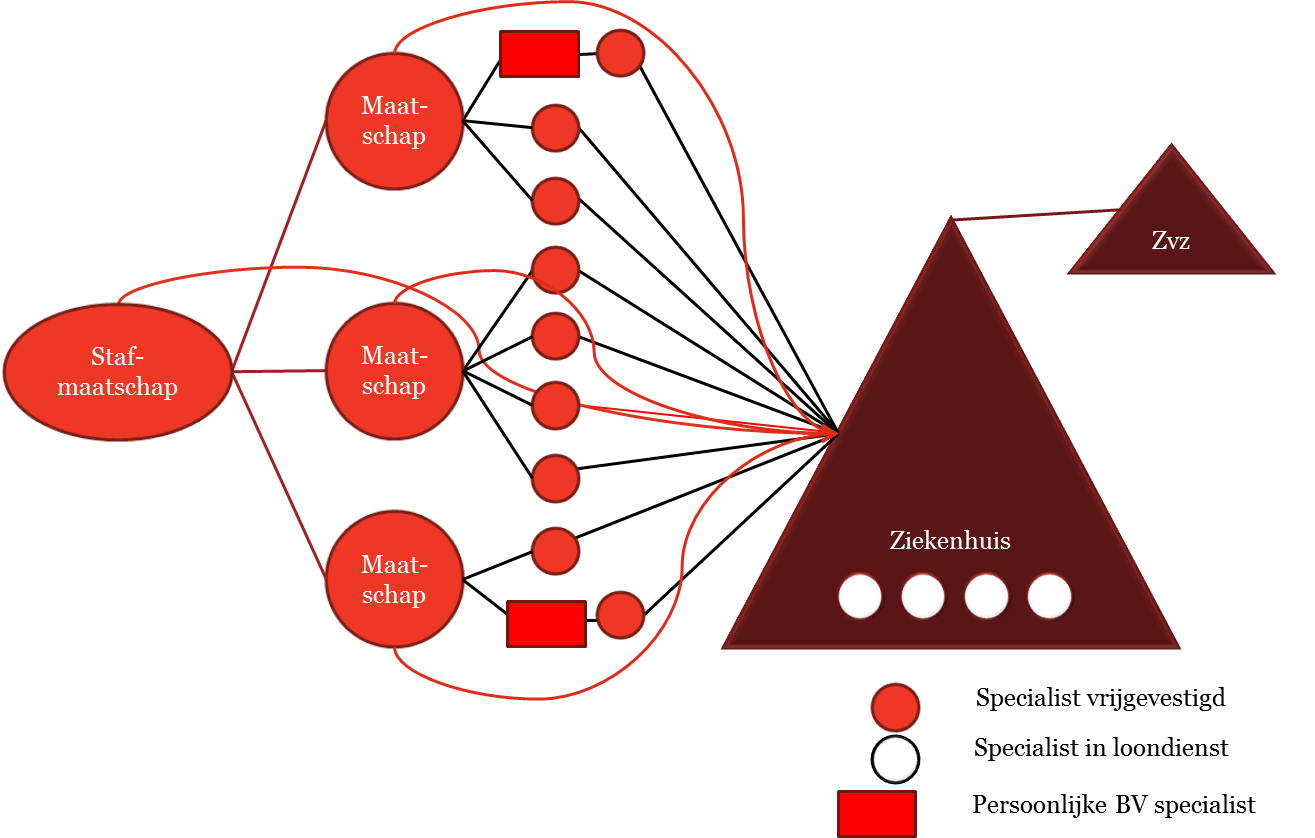

Door PWC en (impliciet door de NVZ en de OMS) wordt verondersteld dat de huidige samenwerkingsstructuur tamelijk chaotisch is. Zie de PWC weergave, waarbij het de vraag is of daarmee recht wordt gedaan aan vele lokale (professionele) verhoudingen. Een gesuggereerde chaos kan worden opgeheven door een lokale stafmaatschap of een collectief (al dan niet met te onderscheiden deel collectieven).

Er zijn twee samenwerkingsmodellen en twee participatiemodellen naast het loondienstverband door de NVZ en de OMS voorgesteld. De twee participatiemodellen vallen eigenlijk op dit moment al af omdat de belastingdienst één deze modellen als niet fiscaal transparant heeft beoordeeld en de ander civiel te veel risico betekent, waarbij er voor beiden een relatie lag met een mogelijke winstparticipatie. Dit laatste is echter voorlopig politiek niet realiseerbaar en de Minister van VWS heeft een wetsvoorstel daartoe min of meer ingetrokken. Voorlopig valt er dan ook geen gewijzigde opvatting in de Tweede Kamer te verwachten. Winst in de zorgsector wordt als onwenselijk beschouwd aangezien het publieke middelen betreft.

Het eerste landelijk samenwerkingsmodel kan als volgt worden weergegeven:

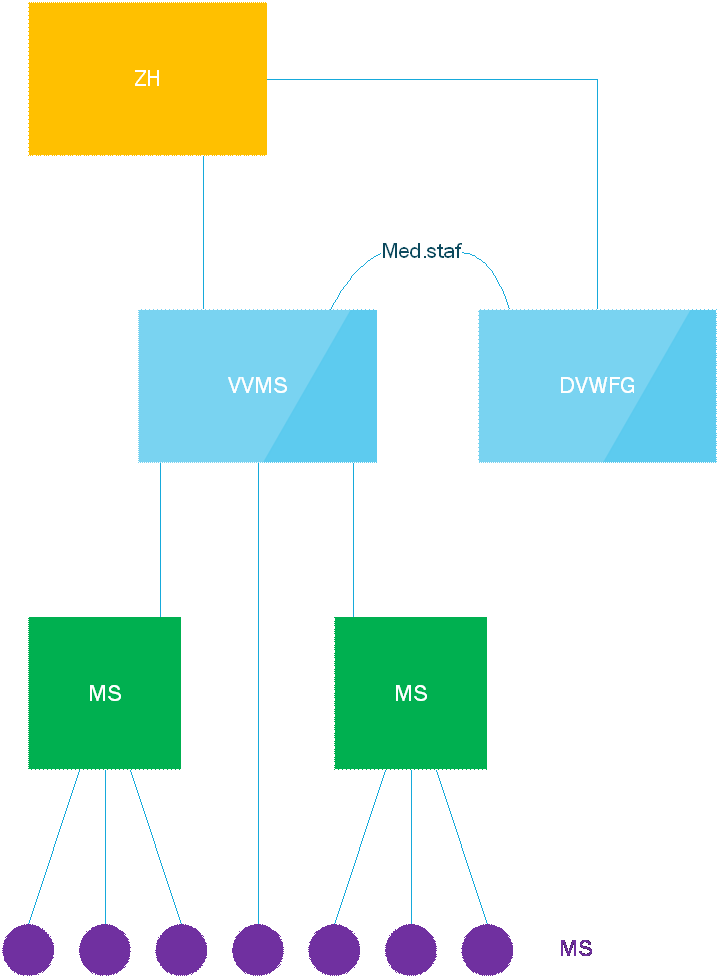

Naar recent duidelijk is geworden is het de bedoeling dat alle maatschappen onderdeel worden van één grote maatschap (inbreng onderliggende maatschappen), waardoor er één korte lijn ontstaat via een lokale samenwerkingsovereenkomst tussen de stafmaatschap/het collectief en het ziekenhuis.

Het tweede samenwerkingsmodel gaat uit van een BV structuur, waardoor het ondernemerschap wordt verlegd vanuit vrije vestiging naar een ondernemer in loondienst. Deze structuur valt te overwegen maar de economische en juridische consequenties zijn nog niet of nauwelijks in kaart gebracht en daarom op dit moment nu nog niet te overzien en bruikbaar. Het model lijkt een alternatief te kunnen zijn bij het overwegen om in loondienst te gaan zonder dat er een gezagsrelatie ontstaat.

In het Ziekenhuis X zijn de medische specialismen (maatschap A), Y (eenmanszaak) en (maatschap B) verbonden in de Stichting Verrekencentrum Vrij Gevestigde Medisch Specialisten Ziekenhuis X. De financiële relatie tussen de onderliggende medisch specialismen met het ziekenhuis wordt één op één met het ziekenhuis geregeld in een combinatie van een individuele toelatingsovereenkomst en een (collectieve) lokale samenwerkingsovereenkomst. Daarmee rijst de vraag wat de toegevoegde waarde is van het voorgestelde samenwerkingsmodel. Tevens past dit landelijke model mogelijk niet binnen de eerder geformuleerde fiscale ondernemersrisico’s. Er is immers een risico dat het te ver ineenschuiven van de onderliggende maatschappen en het daar liggende ondernemersrisico vervolgens komt te liggen op een collectief niveau, hetgeen kan leiden tot een soort verevening van de onderliggende ondernemersrisico’s. Het is juridisch bovendien zeer de vraag of men één stafmaatschap (onvrijwillig) kan afdwingen. Er bestaat immers een (internationaal) grondwettelijk recht op de vrijheid van vereniging en daarmee van organisatie?

De individuele toelatingsovereenkomsten zal in de beoogde samenwerkingsmodellen verdwijnen of drastisch worden ingekort en worden vervangen door een bredere lokale samenwerkingsovereenkomst. De vraag rijst of dit juridisch mogelijk (MTO 2011 is veelal voor onbepaalde tijd aangegaan, in WFG is MTO 2006 van toepassing met fiscaal addendum tot 2015) en/of wenselijk is (o.a. eindverantwoordelijkheid van de directie ten aanzien van de bedrijfsvoering en de kwaliteit).

Het Ministerie van Financiën geeft al jaren aan dat vraag of er sprake is van een daadwerkelijk ondernemerschap zal worden getoetst aan de lokale feiten en omstandigheden in het licht van de ondernemingscriteria. De vraag is of de huidige samenwerkingsstructuur voor de belastingdienst als transparant zal worden beoordeeld.

Daarnaast zijn er in het verleden lokale alternatieven opgezet om eventueel in een transparante en voor de fiscus te accepteren structuur te kunnen voorzien, bijvoorbeeld via een (slapende) ZBC constructie (cardiologie, radiologie of het verrekencentrum). Deze kan ook rechtstreeks declareren met het ziekenhuis of de zorgverzekeraars. Het is dan ook wenselijk dat zo spoedig mogelijk deze structuren worden voorgelegd aan de belastingdienst met de vraag of deze voldoende transparantie (kunnen) bevatten.

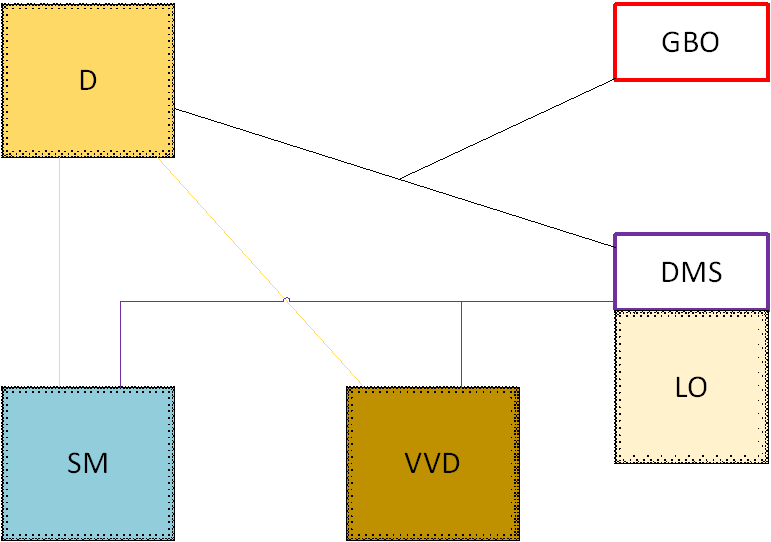

Verder zal moeten worden bezien of de structuur van het Document Medische Staf (DMS) wordt gehandhaafd en al dan niet moet worden gemoderniseerd. De lokale overeenkomst vormt een onderdeel van het DMS. Door het beleid van de overheid is het geïntegreerd medisch specialistisch bedrijf(GMSB) weer gerevitaliseerd als besturingsmodel. Ook dit is een mogelijkheid om te participeren in het medisch specialistisch bedrijf, zonder dat er aandelen participaties noodzakelijk zijn.

VVD = vereniging dienstverband

GBO = gemeenschappelijk beleidsorgaan

Naar verwachting zullen de medisch specialisten in dienstverband zich tevens gaan organiseren in enigerlei vorm en bijvoorbeeld een vereniging gaan vormen om zo hun belangen te behartigen. Dit ligt ook in de rede immers de gelijke bekostiging (samenstelling van de tarieven) van medisch specialisten in dienstverband en vrije vestiging betekent dat er een gemeenschappelijk belang is ontstaan.

Het tarief achter de voordeur

Het meest complexe onderwerp vormt het maken van afspraken over het tarief achter de voordeur. Daarbij gaat het om de verdeling tussen ziekenhuis en de medisch specialisten van het met de zorgverzekeraars overeengekomen integrale tarief. Maar tegelijkertijd gaat het er ook over wie de kosten draagt van bijvoorbeeld zuivere ziekenhuis ANIO’s, de kosten van het beheer e.d. En gelet op de fiscale discussie gaat het (mogelijk) over de kosten van personeel maar zeker ook over investeringskosten (bijvoorbeeld voor apparatuur). Deze laatste kosten zijn echter niet in het huidige honorarium opgenomen en dienen alsnog te worden versleuteld. Daarnaast moet een norm basis honorarium tarief worden afgesproken. Voor ondersteunende specialismen kan worden gedacht aan eigen verdeel mechanismen (Sanderssystematiek).

De landelijke samenwerkingsmodellen en de gepresenteerde aanpakken (OMS/Logex) bieden nauwelijks of geen enkel handvat of instructie op welke wijze de tariefonderhandeling moet worden vormgegeven. Verder ontbreken er modellen voor het overleg met de zorgverzekeraars, hoe om te gaan met over-all kortingen vanuit de zorgverzekeraars, selectieve inkoop e.d. Dit zijn immers gemeenschappelijke belangen die nu te eenzijdig worden behartigd en niet passen bij de beoogde gelijk gerichtheid.

Een hiermee samenhangende discussie zal vervolgens tussen de medisch specialisten gaan ontstaan over de onderlinge verdeling van de binnen komende tarieven en wat de individuele consequenties zullen zijn van bijvoorbeeld een selectieve inkoop. Er zullen beloningsverhoudingen moeten worden afgesproken naast een normatief basis honorarium met tevens stimulansen ten behoeve van bijvoorbeeld inconveniënten, productie en kwaliteit. In praktijk blijkt dat een weerbarstige materie. Om die reden gaat het plan van aanpak er dan ook van uit dat daar zo snel mogelijk de aandacht naar uit gaat.

Stappenplan Invoering integrale bekostiging

Hygieia Consultants heeft een efficiënt en praktisch stappenplan opgesteld voor de invoering integrale bekostiging 2015. Het stappenplan kunt u eenvoudig via onderstaand formulier op uw e-mailadres ontvangen.